VTCA Tổ Chức Thành Công Lớp Cập Nhật Kiến Thức Thuế Ngày 25/9/2025

Ngày 25/9/2025 – Hội Tư vấn Thuế Việt Nam (VTCA) đã tổ chức thành công lớp cập nhật kiến thức thuế trực tuyến (online) với chủ đề "Thuế GTGT; Hóa đơn, Chứng từ điện tử & Thuế tối thiểu toàn cầu". Lớp cập nhật thu hút đông đảo tổ chức, cá nhân người nộp thuế, đại lý thuế và người có chứng chỉ hành nghề dịch vụ thuế tham gia, nhằm nắm bắt kịp thời các quy định mới và giải đáp vướng mắc thực tế.

Buổi Sáng: 4 Giờ Kiến Thức Về "Thuế Tối Thiểu Toàn Cầu; Cập Nhật Quy Định Của Việt Nam"

Giảng viên Ông Phan Vũ Hoàng - Thạc sĩ Kinh tế và Thạc sĩ Quản trị kinh doanh cấp cao của Đại học Hawaii tại Hoa kỳ, Phó Chủ tịch VTCA, Phó Tổng giám đốc Công ty TNHH Tư vấn Thuế Deloitte Việt Nam.

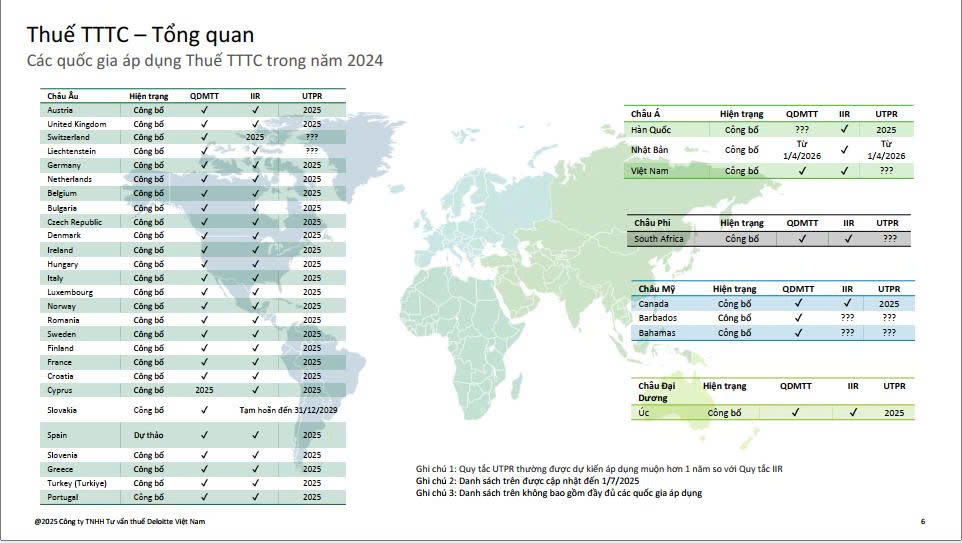

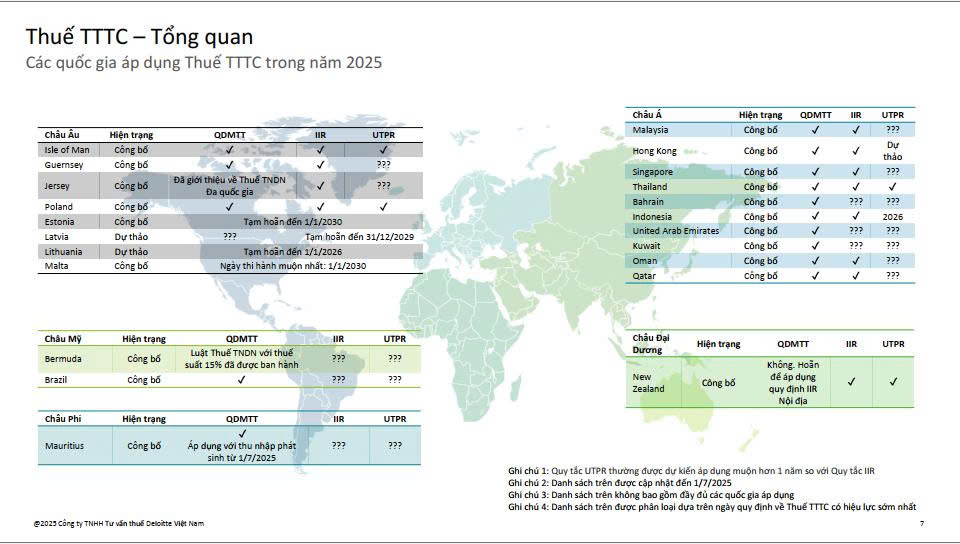

Nội dung tập trung vào Thuế Tối thiểu Toàn cầu (Global Minimum Tax - GMT hoặc Thuế TTTC), một phần của sáng kiến BEPS 2.0 (Pillar 2) của OECD nhằm chống xói mòn cơ sở thuế và chuyển lợi nhuận (Base Erosion and Profit Shifting). Cập nhật tình hình áp dụng tại Việt Nam và toàn cầu, với các quy định dự kiến hiệu lực từ năm 2024-2025.

Ông Phan Vũ Hoàng (Phó Tổng giám đốc Công ty TNHH Tư vấn Thuế Deloitte Việt Nam) và Bà Cù Hà Mai Phương (Deloitte Tax Manager)

Thuế TTTC là cơ chế đảm bảo các Tập đoàn Đa quốc gia (Multinational Enterprises - MNE) phải nộp thuế tối thiểu 15% trên lợi nhuận tại mỗi quốc gia hoạt động, bất kể thuế suất địa phương cao/thấp, ưu đãi thuế hay thiên đường thuế. Nếu Thuế suất Hiệu quả Thực tế (Effective Tax Rate - ETR) tại quốc gia đó dưới 15%, sẽ áp dụng thuế bổ sung lên đến 15%. ETR được tính theo công thức phức tạp dựa trên Thu nhập GloBE (thu nhập tính theo quy tắc GloBE) chia cho Thuế nộp.

Áp dụng cho MNE có doanh thu hợp nhất hàng năm ≥ 750 triệu EUR. Các thành viên của MNE (bao gồm công ty con, chi nhánh) phải tính ETR theo từng quốc gia.

Thuế TTTC là công cụ toàn cầu hóa thuế, buộc MNE đạt mức tối thiểu 15% để chống chuyển giá và ưu đãi thuế lạm dụng. Việt Nam đang trong giai đoạn công bố, dự kiến áp dụng từ 2025, tập trung vào QDMTT để thu thuế nội địa trước.

Buổi Chiều: 4 Giờ Kiến Thức Về Thuế với nội dung : "Trao Đổi Những Tình Huống Vướng Mắc Thực Tế Về Thuế Giá Trị Gia Tăng & Hóa Đơn, Chứng Từ Điện Tử"

Bài giảng do Bà Lê Thị Duyên Hải - Phó Tổng thư ký VTCA, Nguyên Vụ trưởng Vụ Kê khai và Kế toán thuế - Tổng cục Thuế. trình bày.

Nội dung tập trung vào các vấn đề vướng mắc thực tế (VM) liên quan đến Thuế GTGT (VAT) và Hóa đơn điện tử (HĐĐT), kèm giải đáp (TL) dựa trên các văn bản pháp luật mới như Luật Thuế GTGT số 48/2024/QH15, Nghị định 181/2025/NĐ-CP, Nghị định 70/2025/NĐ-CP, Thông tư 69/2025/TT-BTC.

Bà Lê Thị Duyên Hải - Phó Tổng thư ký VTCA

Đối với Doanh nghiệp chế xuất (DNCX): Thảo luận các vấn đề như hàng hóa/dịch vụ cung cấp cho DNCX (áp dụng thuế suất 0% nếu phục vụ trực tiếp sản xuất xuất khẩu, không phân bổ nếu có doanh thu khác); cho thuê nhà xưởng/máy móc giữa DNCX (không chịu thuế nếu coi như giữa khu phi thuế quan); hoạt động thương mại với DN nội địa (xuất hóa đơn GTGT hoặc bán hàng, kê khai riêng); bán thanh lý phế liệu (nộp thuế GTGT nếu không thủ tục hải quan).

Đối với hoạt động Thương mại điện tử (TMĐT): Bao gồm thuế thay cho nhà cung cấp nước ngoài như Tiktok (10% GTGT + 5% TNDN trên doanh thu phí quảng cáo); định nghĩa nền tảng số và thuế phần mềm; lập hóa đơn bán hàng trên sàn TMĐT (lập riêng cho hàng hóa tại thời điểm giao, dịch vụ TMĐT lập sau đối soát, chậm nhất 7 ngày).

Hoàn Thuế GTGT: Các điều kiện không hoàn nếu người bán chưa kê khai/nộp; kê khai sót hóa đơn; xác định dự án đầu tư hoàn thành; phân xưởng sản xuất mới.

Thảo luận lập hóa đơn cho xuất khẩu hàng hóa/dịch vụ; kinh doanh vận tải (xe tải, taxi, logistic); đối soát số liệu; cung cấp dịch vụ (tiền ứng, học phí); hàng cho tặng/khuyến mại/chiết khấu/trả lại, với các ví dụ thực tế và căn cứ pháp lý từ Nghị định 181/2025, 123/2020 (sửa đổi), Thông tư 69/2025, v.v.

Phần trao đổi trực tiếp và giải đáp thắc mắc. Nhiều câu hỏi cụ thể từ học viên liên quan đến cách áp dụng thuế tối thiểu toàn cầu, xử lý tình huống về chi phí thuế TNDN, triển khai hóa đơn điện tử và chính sách thuế GTGT mới đã được giảng viên phân tích chi tiết, đưa ra giải pháp khả thi và phù hợp với thực tiễn. Hoạt động này giúp học viên không chỉ hiểu rõ quy định mà còn có thể vận dụng ngay vào công việc tại doanh nghiệp.

Sau buổi cập nhật kiến thức, VTCA cấp Giấy xác nhận cho các cá nhân có Chứng chỉ hành nghề dịch vụ làm thủ tục về thuế.

Trong bối cảnh hệ thống thuế Việt Nam đang hội nhập sâu rộng với chuẩn mực quốc tế, lớp cập nhật tháng 9/2025 của VTCA đã góp phần hỗ trợ cộng đồng doanh nghiệp và người hành nghề nắm bắt kịp thời chính sách mới, củng cố năng lực quản trị thuế, tăng cường tính minh bạch và phát triển bền vững.