Sửa quy định thuế suất thông thường với hàng hóa nhập khẩu: Bình ổn thị trường và nguồn nguyên liệu sản xuất trong nước

(TBTCO) - Bộ Tài chính đã hoàn thiện dự thảo quyết định của Thủ tướng Chính phủ về việc áp dụng thuế suất thông thường đối với hàng hoá nhập khẩu. Quyết định này nhằm đảm bảo tính minh bạch của chính sách, tạo thuận lợi cho doanh nghiệp và cơ quan hải quan trong quá trình thực hiện.

Đối tượng chịu thuế suất thông thường chỉ chiếm 0,06%

Hàng hóa nhập khẩu áp dụng thuế suất thông thường là hàng hoá từ các quốc gia, vùng lãnh thổ không phải là thành viên của Tổ chức Thương mại thế giới (WTO) và chưa ký kết các hiệp định thương mại tự do (FTA) với nước ta. Đây là những loại hàng hóa không thuộc diện áp dụng mức thuế nhập khẩu ưu đãi (thuế suất MFN) và mức thuế nhập khẩu ưu đãi đặc biệt (thuế suất FTA). Qua thống kê, phần lớn hàng hóa nhập khẩu vào Việt Nam thuộc đối tượng áp dụng thuế suất ưu đãi và thuế suất ưu đãi đặc biệt. Số lượng hàng hóa phải áp dụng thuế suất thông thường chiếm tỷ trọng không đáng kể trong tổng kim ngạch nhập khẩu của nước ta.

Hiện có 161/196 quốc gia, vùng lãnh thổ là thành viên của WTO. Kim ngạch nhập khẩu từ các nước chưa gia nhập WTO thuộc đối tượng chịu thuế suất thông thường, chỉ chiếm khoảng 0,06% tổng kim ngạch nhập khẩu có thuế. Năm 2020, tổng kim ngạch nhập khẩu dạng này đạt 89,9 triệu USD, số thu thuế nhập khẩu đạt 22,7 tỷ đồng. Năm 2021, tổng kim ngạch nhập khẩu đạt 18,1 triệu USD, số thuế nhập khẩu là 29,6 tỷ đồng. Đây là hàng hóa nhập khẩu từ các quốc gia chưa ký kết thỏa thuận đối xử tối huệ quốc với Việt Nam nên chủ yếu là những quốc gia gần như không có quan hệ thương mại, đầu tư với Việt Nam.

Nguồn: Bộ Tài chính. Đồ họa: Văn Chung

Quá trình thực hiện cho thấy, việc quy định mức thuế suất thông thường 5% đối với những hàng hóa đang có mức thuế suất thuế nhập khẩu MFN là 0% hầu như không làm tăng chi phí đầu vào sản xuất và không ảnh hưởng tới hoạt động của doanh nghiệp, do kim ngạch nhập khẩu theo thuế suất thông thường chiếm tỷ trọng thấp trong tổng kim ngạch nhập khẩu cả nước. Đồng thời, việc quy định cụ thể Danh mục các mặt hàng áp dụng thuế suất thông thường đã tạo thuận lợi cho người khai hải quan và cơ quan hải quan, minh bạch rõ ràng trong thực thi chính sách.

Mặc dù đạt được những kết quả tích cực, nhưng quá trình thực hiện quy định việc áp dụng thuế suất thông thường đối với hàng hóa nhập khẩu cũng phát sinh những vướng mắc cần được nghiên cứu, rà soát, sửa đổi.

Vừa qua, Bộ Tài chính đã đánh giá, tổng kết và đưa ra những đề xuất sửa đổi cụ thể. Theo đó, dự thảo quy định sửa đổi đã được gửi xin ý kiến rộng rãi và được cơ quan soạn thảo tổng hợp, hoàn thiện trình Thủ tướng Chính phủ.

Trong dự kiến của Bộ Tài chính, phần dự thảo Phụ lục Danh mục biểu thuế suất thuế nhập khẩu thông thường được sửa đổi, bổ sung 2 nhóm nội dung.

Trước tiên, đối với việc chuyển đổi Biểu thuế nhập khẩu thông thường đảm bảo phù hợp với Danh mục AHTN 2022 (Danh mục hài hòa mô tả và mã số hàng hóa xuất nhập khẩu ASEAN), hiện hành, Phụ lục Danh mục biểu thuế suất thuế nhập khẩu thông thường quy định mức thuế suất thuế nhập khẩu thông thường là 5% đối với 3.286 mã hàng và mức 0% đối với mặt hàng dầu mỏ thô (hiện các các mã hàng này đang được quy định mức thuế suất thuế nhập khẩu ưu đãi MFN là 0%). Danh mục biểu thuế này được xây dựng theo Danh mục AHTN 2017.

Ý kiến tham gia cơ bản nhất trí với đề xuất

Dự thảo quyết định đã được gửi xin ý kiến các bộ, ngành, địa phương, Liên đoàn Thương mại và Công nghiệp Việt Nam để xin ý kiến của các tổ chức, cá nhân theo đúng quy định của Luật Ban hành văn bản quy phạm pháp luật.

Đến ngày 12/9/2022, Bộ Tài chính đã nhận được 68 công văn tham gia ý kiến của các đơn vị liên quan. Về cơ bản, các ý kiến tham gia nhất trí với sự cần thiết, các quan điểm và nội dung của dự thảo quyết định. Trên cơ sở đó, một số đơn vị có ý kiến tham gia bổ sung đã được Bộ Tài chính tiếp thu, hoàn chỉnh dự thảo quyết định.

Hiện nay, Danh mục AHTN 2017 đã được thay thế bởi Danh mục AHTN 2022, với 21 Phần, 97 Chương, 1.228 nhóm ở cấp độ 4 số, 4.084 phân nhóm ở cấp độ 6 số và được chi tiết thành 11.414 dòng cấp độ 8 số (tăng 601 dòng hàng). Danh mục AHTN 2022 có 335 mã hàng là các mã hàng được gộp từ các mã hàng khác nhau của Danh mục AHTN 2017 và 1.278 mã hàng là các mã hàng được tách từ các mã hàng khác nhau của Danh mục AHTN 2017. Từ đó, dẫn đến sự thay đổi về Danh mục hàng hóa áp dụng thuế suất thông thường.

Sau khi chuyển đổi danh mục Biểu thuế nhập khẩu kèm theo dự thảo nghị định thay thế các nghị định về Biểu thuế nhập khẩu ưu đãi, số mã hàng có mức thuế suất MFN bằng 0% tăng lên 3.318 mã hàng. Vì vậy, Bộ Tài chính trình Thủ tướng Chính phủ chuyển đổi mã số và mô tả của Biểu thuế suất thuế nhập khẩu thông thường theo Danh mục AHTN 2022 với mức thuế suất thông thường là 0% đối với dầu thô, và 5% đối với các mặt hàng còn lại có mức thuế suất thuế nhập khẩu MFN là 0%.

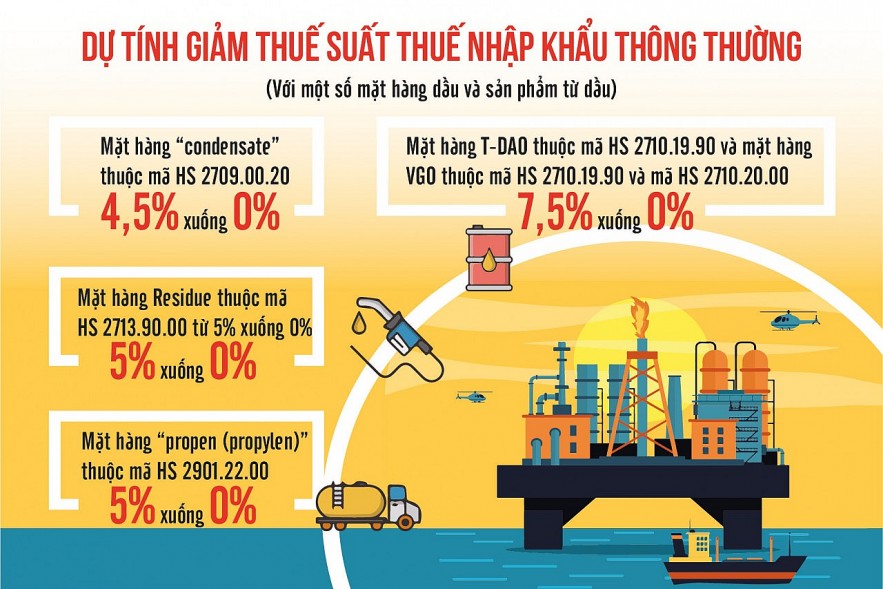

Vấn đề thứ hai là sửa đổi, bổ sung một số nội dung để góp phần bình ổn thị trường, ổn định nguồn nguyên liệu sản xuất trong nước. Cơ quan soạn thảo dự tính giảm thuế suất thuế nhập khẩu thông thường của các mặt hàng “condensate” thuộc mã HS 2709.00.20 từ 4,5% xuống 0%; mặt hàng T-DAO thuộc mã HS 2710.19.90 và mặt hàng VGO thuộc mã HS 2710.19.90 và mã HS 2710.20.00 từ 7,5% xuống 0%; mặt hàng Residue thuộc mã HS 2713.90.00 từ 5% xuống 0%; mặt hàng “propen (propylen)” thuộc mã HS 2901.22.00 từ 5% xuống 0%.

Điều chỉnh thuế suất thông thường không ảnh hưởng đến thu ngân sách

Trong dự thảo quyết định quy định việc áp dụng thuế suất thông thường đối với hàng hoá nhập khẩu đang được Bộ Tài chính trình Chính phủ, có điều chỉnh thuế suất của một số mặt hàng để góp phần bình ổn thị trường, ổn định nguồn nguyên liệu sản xuất trong nước nhưng không làm giảm thu ngân sách nhà nước, do thời gian qua không phát sinh kim ngạch nhập khẩu theo thuế suất thuế nhập khẩu thông thường.

Trong khi đó, đây được xem là giải pháp cần thiết để hỗ trợ cho các nhà máy lọc dầu trong nước có thể tiếp cận với các nguồn nguyên liệu mới trong bối cảnh thị trường xăng dầu trong nước còn có diễn biến phức tạp, khó lường; tiếp cận thêm thị trường nhập khẩu mới; hạn chế phụ thuộc nguồn nguyên liệu nhập khẩu.

Qua đó, cùng với các giải pháp khác sẽ hạn chế được các tác động bất lợi do giá xăng dầu thế giới tăng đối với sản xuất và các cân đối vĩ mô trong nước, nhất là đối với yêu cầu kiềm chế lạm phát, đảm bảo an ninh năng lượng quốc gia.

Ngoài ra, việc chuyển đổi Biểu thuế nhập khẩu thông thường đảm bảo phù hợp với Danh mục AHTN 2022 cũng không có tác động bởi hiện nay, kim ngạch nhập khẩu chịu thuế suất thông thường rất thấp, chỉ chiếm khoảng 0,06% tổng kim ngạch nhập khẩu có thuế. Năm 2021, tổng kim ngạch nhập khẩu đạt 18,1 triệu USD, số thuế nhập khẩu là 29,6 tỷ đồng. Do vậy, thực hiện theo phương án trên hầu như không ảnh hưởng đến số thu ngân sách nhà nước cũng như hoạt động sản xuất của các doanh nghiệp.

Hồng Vân